في الأسبوع الأول من كل الشهر، يهتز هاتفك معلناً وصول ذلك الإشعار المألوف: لقد تم إيداع راتبك، وبالنسبة لملايين المقيمين في دولة الإمارات، تمثل هذه اللحظة بداية لعملية حسابية ذهنية؛ فأنت تعرف بالضبط كم تريد أن ترسل إلى وطنك، سواء لتغطية الفواتير الطبية لوالديك، أو أقساط تعليم إخوتك، أو لمدخراتك الخاصة.

تدخل المبلغ في تطبيق ما أو تسلم النقد عند مكاتب الصرافة، ثم ترى رقم المبلغ النهائي المستلم، وتجده أقل قليلاً مما كنت تتوقع. لقد خططت لهذا وتعبت من أجل كسب هذا المال، وعندما لا تتطابق الأرقام مع حساباتك، يتبادر إلى ذهنك سؤال بسيط ومحبط: أين ذهب باقي المبلغ؟

تكاليف الحوالات ليست واضحة دائماً، وهي لا تعمل بنفس الطريقة لكل دولة. ففي دولة الإمارات، هناك طرق عديدة لإرسال الأموال والعديد من شركات الصرافة التي تتنافس على كسب معاملتك، ولكن التكلفة الحقيقية للتحويل غالباً ما تكون مخفية وراء مصطلحات تقنية ورسوم بيانية متغيرة باستمرار.

يشعر العديد من المقيمين بحالة من الإجهاد من الرسوم؛ وهي الحيرة الناتجة عن رؤية رسوم مبدئية منخفضة، لتكتشف لاحقاً أن سعر الصرف المعروض أقل بكثير من سعر السوق المتوسط. هذا النقص في الشفافية يجعل من الصعب مقارنة الخدمات بشكل عادل، وغالباً ما يؤدي إلى استلام عائلتك لمبلغ أقل مما كنت تنوي إرساله لهم.

لتحقيق أقصى استفادة من راتبك، عليك التوقف عن النظر إلى الرسوم فقط، والبدء في النظر إلى التكلفة الإجمالية. فكر في كل حوالة مالية على أنها تتكون من ثلاثة أجزاء:

تعد دولة الإمارات أحد أكثر مراكز الحوالات نشاطاً في العالم، حيث تتجاوز التدفقات الخارجية 145 مليار درهم سنوياً [2]. ومع ذلك، فإن نمط التكلفة يتغير بشكل كبير اعتماداً على الدولة المستلمة.

قد يبدو الاختلاف البسيط في الرسوم أو سعر الصرف الأقل قليلاً كأنه “فكة ضئيلة” في معاملة واحدة. ولكن بالنسبة لشخص محترف يرسل الأموال إلى وطنه كل شهر، فإن هذه التكاليف تتراكم.

على مدار عام كامل، تعني خسارة 30 إلى 50 درهماً شهرياً بسبب الهوامش المخفية أن عائلتك ستستلم ما يصل إلى 600 درهم أقل سنوياً. هذا المبلغ كان يمكن أن يغطي مصاريف البقالة لشهر كامل، أو فاتورة خدمات، أو يوضع في صندوق للطوارئ. عندما تفتقد الوضوح بشأن هذه التكاليف، فإن ذلك لا يؤثر على محفظتك فحسب، بل يؤثر على تخطيط ميزانية عائلتك وثقتك في نظام التحويل ككل.

لا تحتاج إلى أن تكون خبيراً مالياً لترسل أموالك بذكاء؛ فقط اتبع هذه النصائح العملية الأربع لضمان وصول أكبر قدر ممكن من أموالك التي كسبتها بعرق جبينك إلى بيتك:

لا تحتاج إلى أن تكون خبيراً مالياً لترسل أموالك بذكاء؛ فقط اتبع هذه النصائح العملية الأربع لضمان وصول أكبر قدر ممكن من أموالك التي كسبتها بعرق جبينك إلى بيتك:

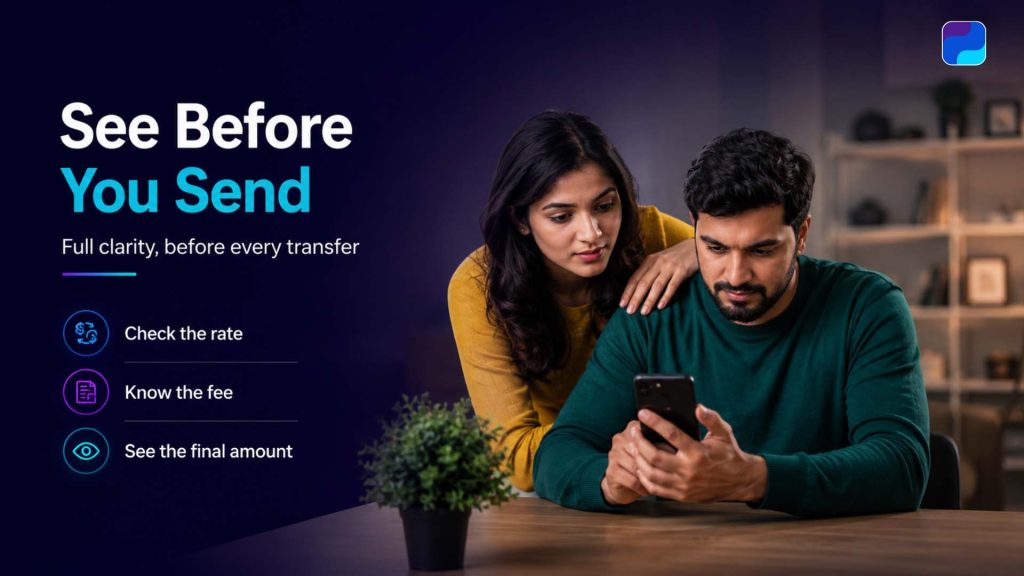

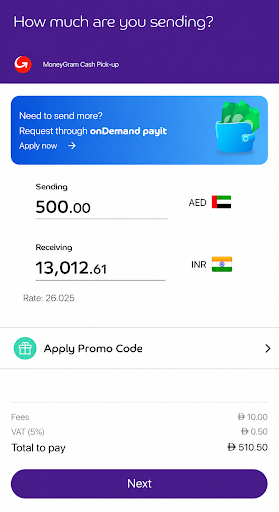

هنا تحديداً تغير Payit قواعد التجربة. بصفتها محفظة رقمية مدعومة من بنك أبوظبي الأول، تم بناء Payit لحل مشكلة “التكاليف الخفية”.

مع Payit، تختفي الحيرة تماماً. فقبل أن تضغط على زر “تأكيد”، سترى أمامك:

لا ينبغي أن يبدو إرسال الأموال إلى الوطن كأنه مجازفة. أنت لا تفعل أي شيء خاطئ، ولكن النظام المالي كان ضبابياً لفترة طويلة. من خلال فهم أفضل لكيفية تفاعل الرسوم وأسعار الصرف، وباستخدام الأدوات التي تضع الشفافية كأولوية فوق الدعاية، يمكنك استعادة السيطرة على أموالك.

الأداة الصحيحة لا تنقل أموالك فحسب، بل تحمي قيمتها أيضاً. استخدم المنصة المناسبة، دقق في الحسابات، وتأكد من أن الأشخاص الأكثر أهمية في حياتك يستلمون بالضبط ما خططت لأجله من أجلهم.