يشهد الواقع المالي في دولة الإمارات ثورة رقمية متسارعة، ومع انتقال الدولة نحو مجتمع غير نقدي ضمن استراتيجية الحكومة الرقمية، لم يكن هناك طلب أكبر من أي وقت مضى على حلول مالية آمنة وفعالة وشاملة. [1] وتعد Payit، المحفظة الرقمية المدعومة من بنك أبوظبي الأول (FAB)، عنصراً محورياً في هذا التحول، بهدف تبسيط كيفية إدارة السكان والوافدين لمعاملاتهم اليومية.

تعد Payit أول محفظة رقمية متكاملة الميزات في الإمارات، وتوفر بديلاً سلساً للخدمات المصرفية التقليدية. تم إنشاؤها من قبل بنك أبوظبي الأول (FAB) لتمكين المستخدمين من إدارة شؤونهم المالية بالكامل عبر تطبيق الهاتف المحمول. تلغي Payit الحاجة إلى النقد المادي من خلال تمكين المدفوعات الرقمية، وتحويلات الأموال السريعة، وتسوية الفواتير في بيئة آمنة ومنظمة [2].

ينظم المصرف المركزي لدولة الإمارات هذه المنصات بصرامة بموجب نظام خدمات مدفوعات التجزئة ونظم بطاقات الدفع [3]. وهذا يعني أن تطبيقات مثل Payit يجب أن تلتزم بنفس معايير الأمان والسلامة رفيعة المستوى التي تتبعها البنوك التقليدية، حيث يُتوقع منها حماية أموالك من الاحتيال والحفاظ على تشفير ومعلوماتك الشخصية وأمنها.

تتميز Payit لكونها أول محفظة رقمية وظيفية بالكامل في الإمارات لا تتطلب حساباً مصرفياً تقليدياً للتسجيل [2]. ويعد هذا تحولاً جذرياً للعديد من السكان، خاصة وأن البنوك التقليدية تطلب أحياناً حداً أدنى للراتب يبلغ 5,000 درهم لفتح حساب أساسي [4]. تكسر Payit هذه العوائق، وتجعل الشمول المالي – أي قدرة الجميع على الوصول إلى الخدمات المالية، حقيقة ملموسة للجميع.

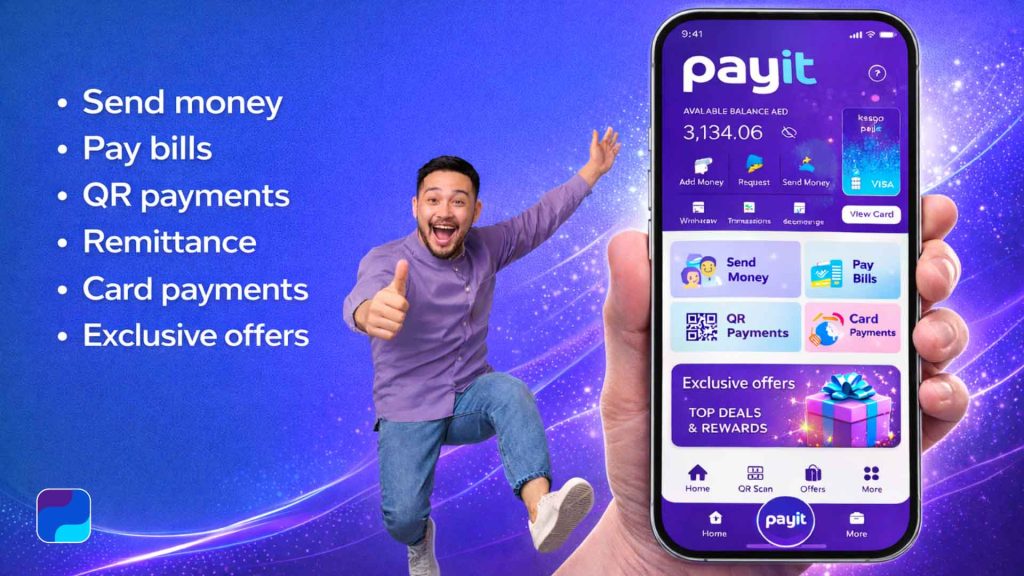

تغطي منصة Payit أربعة مجالات خدمية رئيسية، صُمم كل منها لتلبية جميع الاحتياجات المالية للمستخدم من خلال واجهة واحدة.

أحد أكثر التطبيقات شيوعاً للمحافظ الرقمية هو التحويلات بين الأفراد (P2P). تتيح Payit للعملاء إرسال واستلام الأموال فوراً باستخدام رقم الهاتف المحمول فقط [2].

تعمل Payit كأداة شاملة للمصاريف الشهرية الإلزامية، حيث يمكن للمستخدمين مراقبة ودفع فواتير الخدمات من هيئة كهرباء ومياه دبي، وهيئة كهرباء ومياه وغاز الشارقة، وشركة أبوظبي للتوزيع [2].

وبعيداً عن تعاملات المرافق العامة، يدعم التطبيق:

بينما يتولى التطبيق التعامل مع المعاملات الرقمية، تعمل بطاقة Payit على توسيع وظائف المحفظة لتشمل التعاملات المالية الملموسة.

أطلقت Payit قسماً لـ “نمط الحياة” يضم عروضاً وخصومات مختارة لتحفيز التحول إلى المدفوعات الرقمية. ويشمل ذلك حوافز استرداد نقدي، وعروض اشترِ واحداً واحصل على الآخر مجاناً في مطاعم مختلفة، وخصومات خاصة على حجوزات السفر [2].

الأمان هو العامل الأكثر أهمية لأي مستخدم للتكنولوجيا المالية. تعتمد بنية الأمان في Payit على ثلاث مستويات من الحماية:

|

الميزة |

الحساب المصرفي التقليدي |

محفظة Payit الرقمية |

|

الحد الأدنى للراتب |

مطلوب عادةً [4] |

غير مطلوب [2] |

|

الرسوم الشهرية |

شائعة إذا كان الرصيد منخفضاً [7] |

صفر [2] |

|

التحويل الدولي |

1-3 أيام عمل [8] |

شبه فوري للعديد من الوجهات [2] |

|

وقت الإعداد |

أيام |

دقائق [9] |

لتحقيق أقصى استفادة من المحفظة الإلكترونية، يجب على المستخدمين مراعاة ما يلي:

تجسد Payit التقدم الفعلي في التمويل الشخصي في دولة الإمارات. فهي تلبي الاحتياجات الفريدة لسكان الإمارات المتنوعين من خلال الجمع بين أمان بنك أبوظبي الأول ومرونة تطبيقات التكنولوجيا المالية الحديثة. وسواء كان ذلك من خلال توفير الوصول المالي لمن ليس لديهم حسابات بنكية تقليدية أو تبسيط المهام الشاقة لدفع الفواتير والحوالات، فإن Payit تفي بوعدها: إدارة تعاملاتك المالية بأبسط طريقة [2]

مع عدم وجود تكاليف تسجيل، ولا قيود على الحد الأدنى للرصيد، ودعم من كبار المنظمين الماليين في الإمارات، لن يكون هناك وقت أفضل لاعتماد بساطة المحفظة الإلكترونية الشاملة [2].