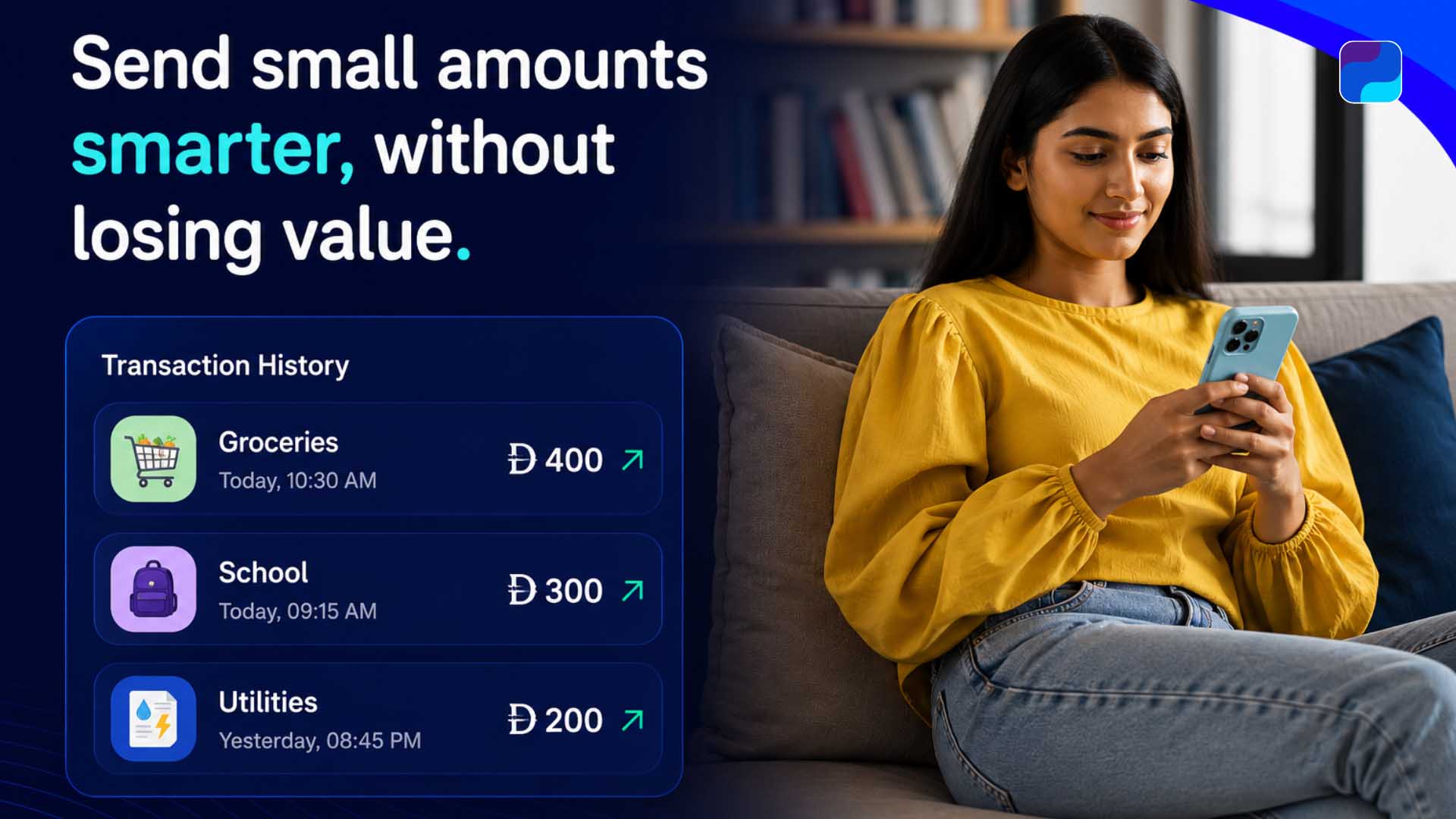

تعمل ماريا في دبي وترسل حوالي 400 AED إلى وطنها كل شهر لتغطية تكاليف البقالة والوجبات المدرسية لأطفالها. كانت تنظر إلى الأمر على أنه “مجرد تحويل صغير”، حتى أدركت حجم المبالغ التي يمكن للرسوم وأسعار الصرف أن تلتهمها بهدوء على مدار عام كامل.

لا يشترط أن تكون كل حوالة مالية بمبلغ ضخم؛ ففي بعض الأحيان، تكون التحويلات الصغيرة والمنتظمة هي الأكثر أهمية؛ كونها تساعد في تغطية المصاريف اليومية في الوطن مع الحفاظ على توازن ميزانيتك الخاصة في نفس الوقت. بالنسبة للعديد من المغتربين في دولة الإمارات، أصبح إرسال مبالغ تقل عن 500 AED جزءاً روتينياً من الحياة اليومية وليس مجرد تحويل عابر لمرة واحدة.

ولكن الحوالات الصغيرة يسهل إغفالها؛ حيث يفترض الناس أنه نظراً لانخفاض المبلغ، فإن تأثير الرسوم أو أسعار الصرف سيكون صغيراً أيضاً، وهذا ليس صحيحاً دائماً. يعتقد العديد من المستخدمين أن إرسال مبلغ صغير يعني أنه لا يوجد الكثير لخسارته، وبما أن الأمر يبدو بسيطاً ومريحاً، فإنهم يختارون أي خيار متاح أمامهم. وفي الواقع، يمكن لهذا الأسلوب أن يقلل بهدوء من المبلغ الفعلي الذي تستلمه عائلتك. عندما ترسل مبلغاً يقل عن 500 AED، فإن الرسوم البسيطة أو الفروقات الطفيفة في أسعار الصرف يمكن أن تحدث فارقاً ملحوظاً. وبمرور الوقت، تتراكم هذه الخسائر الصغيرة، خاصة إذا كانت التحويلات متكررة. ومع الحوالات الصغيرة، يصبح لكل درهم قيمة أكبر [1].

التكلفة الحقيقية لإرسال الأموال لا تكون واضحة دائماً في البداية، وهي تأتي عادةً من ثلاثة جوانب:

أولاً: رسوم التحويل: تفرض بعض الخدمات رسوماً ثابتة لكل معاملة. وعندما يكون المبلغ صغيراً، تصبح هذه الرسوم الثابتة نسبة مئوية أكبر من القيمة الإجمالية التي ترسلها، مما يقلل من القيمة النهائية المستلمة [1].

ثانياً: سعر الصرف: هذا هو الجانب الذي تتسرب منه الأموال بهدوء؛ فحتى الاختلاف الطفيف في السعر يمكن أن يغير ما تحصل عليه عائلتك فعلياً. ولا يقوم العديد من المستخدمين بمقارنة الأسعار بدقة، خاصة عند إرسال مبالغ صغيرة [2].

ثالثاً: الرسوم الخفية: لا يتم عرض هذه الرسوم بوضوح دائماً مسبقاً، وقد تظهر على شكل رسوم خدمة، أو رسوم معالجة، أو هوامش ربح مدرجة ضمن سعر الصرف. هذا هو السبب في أن المبلغ النهائي المستلم يهم دائماً أكثر من قيمة الرسوم وحدها [1].

إن فهم هذه العوامل الثلاثة يساعدك على معرفة سبب أهمية اختيار خيار الحوالة المناسب، حتى بالنسبة للتحويلات الصغيرة.

يختار الناس إرسال مبالغ أصغر لأسباب عملية عديدة، لعل أبرزها هو التحكم في الميزانية؛ إذ يسهل إدارة الأمور المالية عندما يتم إرسال المال في أجزاء صغيرة ومخطط لها بدلاً من إرسال مبالغ ضخمة دفعة واحدة.

كما تتيح التحويلات الصغيرة تقديم دعم مستمر لأفراد العائلة؛ فبدلاً من الانتظار لإرسال مبلغ أكبر لاحقاً، يفضل الكثيرون إرسال دعم ثابت طوال الشهر لتغطية النفقات المستمرة مثل البقالة، أو الفواتير، أو الاحتياجات المدرسية.

بالإضافة إلى ذلك، فإن العيش والعمل في الإمارات يأتي مع مسؤوليات تكاليف خاصة؛ فالإيجار والنقل والمصاريف اليومية تتطلب تخطيطاً دقيقاً. وتساعد التحويلات الصغيرة في تجنب الضغوط المالية مع الاستمرار في الوفاء بالالتزامات العائلية. بالنسبة للكثيرين، إرسال مبالغ أصغر بانتظام يكون أسهل للاستمرار بمرور الوقت، ويساعد في الحفاظ على التوازن المالي دون خلق أي ضغوط.

ما الذي يجعل خيار الحوالة ممتازاً للمبالغ الصغيرة؟

رسوم تحويل منخفضة أو معدومة: عند إرسال مبلغ يقل عن 500 AED، يمكن حتى للرسوم الصغيرة أن تقلل من القيمة النهائية بشكل كبير. يجب أن يحافظ الخيار الجيد على التكاليف في حدها الأدنى [3].

أسعار صرف عادلة: يجب أن يكون السعر قريباً من سعر السوق الحقيقي لكي يحصل المستلم على أقصى قيمة ممكنة، والشفافية هنا هي المفتاح [2].

السرعة: تضمن التحويلات الفورية أو السريعة وصول الأموال عند الحاجة إليها، خاصة في الحالات الطارئة [4].

الشفافية الكاملة: يجب أن تعرف بالضبط ما تدفعه وما سيستلمه الطرف الآخر قبل تأكيد التحويل، دون أي حيرة أو استقطاعات خفية [1].

بعيداً عن اختيار الخدمة المناسبة، فإن تطوير عادات مالية ذكية يمكن أن يحدث فارقاً كبيراً بمرور الوقت:

استخدم حاسبة رسوم الصرف: مع توفر العديد من الخيارات المجانية عبر الإنترنت، يمكنك معرفة كم ستبلغ قيمة الحوالة في الطرف الآخر بدقة قبل إرسالها [5a].

تجنب التحويلات في اللحظة الأخيرة: غالباً ما تحد التحويلات المستعجلة من خياراتك المتاحة وقد تؤدي إلى تكاليف أعلى. التخطيط المسبق يمنحك تحكماً أكبر [6].

احذر من أسعار الهامش المضافة: تستخدم البنوك وخدمات تحويل الأموال “سعر السوق المتوسط” عندما تتداول فيما بينها، لكنها نادراً ما تمنحك هذا السعر. ابحث عبر الإنترنت عن سعر السوق المتوسط، المعروف أيضاً باسم “السعر بين البنوك”، وهو السعر الذي تستخدمه البنوك لتحويل الأموال بين بعضها البعض [5a].

تتبع تحويلاتك بانتظام: يتيح لك ذلك رؤية الأنماط الخاصة بما ترسله والقيمة الفعلية المستلمة، مما يبني وعياً أفضل بعاداتك المالية.

تجعل منصات مثل Payit هذه العملية أكثر بساطة من خلال عرض أسعار صرف محدثة وفورية قبل الإرسال، مما يساعدك على معرفة ما ستستلمه عائلتك بالضبط قبل إتمام العملية.

تدعم Payit أيضاً التحويلات الفورية، وهو أمر مفيد للغاية للاحتياجات المخطط لها أو الطارئة على حد سواء. وسواء كان ذلك دعماً شهرياً منتقلاً بانتظام أو متطلباً غير متوقع، فإن السرعة والموثوقية تشكلان الفارق الحقيقي.

ومن المزايا الأساسية هي الشفافية؛ حيث يمكنك رؤية الأسعار والمبالغ النهائية بوضوح مسبقاً، مما يساعدك على اتخاذ قرارات مدروسة، خاصة عند إرسال مبالغ صغيرة بشكل متكرر. هذا الأمر يزيل الشك ويساعدك على البقاء في موقع السيطرة [1]. ومع حلول مثل Payit، تصبح إدارة التحويلات الصغيرة المتكررة أسهل وأكثر تنظيماً، وتتيح لك الاستمرار بثبات دون القلق من تأثير التكاليف الخفية على ميزانيتك.

هناك مواقف واقعية تظهر فيها فائدة هذا الأسلوب بشكل خاص؛ فعلى سبيل المثال، يرسل بعض الأشخاص دعماً أسبوعياً لمصاريف البقالة أو النفقات اليومية، بينما قد يرسل آخرون تحويلاً صغيراً في منتصف الشهر لتلبية احتياجات غير متوقعة كالفواتير الطبية أو تكاليف المنزل الطارئة. وفي بعض الحالات، تساعد المبالغ الصغيرة أفراد العائلة على إدارة التزاماتهم المستمرة دون انتظار تحويل مبلغ أكبر في نهاية الشهر.

هذه الخطوات الصغيرة والمستمرة توفر استقراراً أكبر من التحويلات الضخمة غير المنتظمة، وتساعد المرسل والمستلم على التخطيط بشكل أفضل.

إرسال مبالغ أصغر لا يعني إرسال قيمة أقل، بل يعني الإرسال بذكاء؛ فهو يتيح لك الحفاظ على استمراريتك، ودعم عائلتك، وفي نفس الوقت الاحتفاظ بالسيطرة الكاملة على شؤونك المالية الخاصة. ومع الأسلوب الصحيح والأدوات المناسبة، يمكن للتحويلات الصغيرة أن تصبح وسيلة قوية لإدارة المال بشكل أفضل. إنها مجرد نقلة بسيطة في العادات، لكنها تجلب وضوحاً وثقة مالية على المدى الطويل.